【内容】

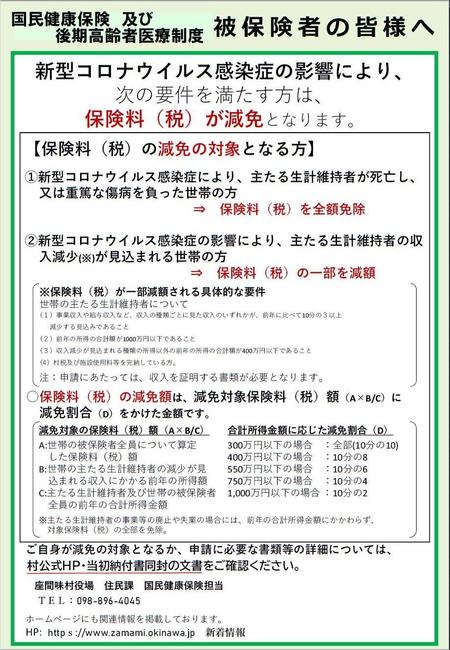

新型コロナウイルス感染症により主たる生計維持者がお亡くなりになった世帯の方や前年と比べて一定以上の割合で事業収入等が減少した世帯の方は、申請していただくことにより、国保税の減免を受けることができます。

【対象となる方】

1.新型コロナウイルス感染症により、主たる生計維持者が死亡し、又は重篤な傷病を負った世帯 ⇒保険税が全額免除

2.新型コロナウイルス感染症の影響により、主たる生計維持者の収入減少が見込まれ、次の(1)から(3)のすべてに該当する世帯 ⇒保険税の一部を減免

(1)事業収入や給与収入など、収入の種類ごとに見た収入(株の取引による収入等は対象外)のいずれかが、前年に比べて10分の3以上減少する見込みであること

(2)前年の所得の合計額が1000万円以下であること

(3)収入減少が見込まれる種類の所得以外の前年の所得の合計額が400万円以下であること

(4)村税または使用料等に未納及び滞納がない方

なお、会社都合等の理由により失業し、雇用保険を受給する65歳未満の方については、

非自発的失業による国民健康保険税軽減申請の対象となり、本減免の対象にはなりません。

また 令和4年確定申告 所得が0またはマイナス申告、未申告の方は減免対象外となります。

※非自発的失業による保険税軽減の内容については、こちら(外部サイト)をご覧ください。

減免額の算定

※減免額については下記資料(所得申告書 兼 国保税減免概算計算書 HP用)でも計算することができます。