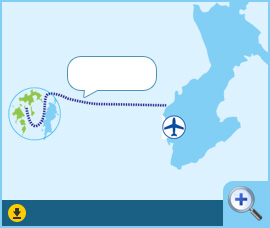

高速船で50分

フェリーで90分

慶良間諸島

那覇市

泊港

那覇空港

那覇から久米島 90キロ

那覇から座間味村 40キロ

地図をダウンロードできます

新着情報

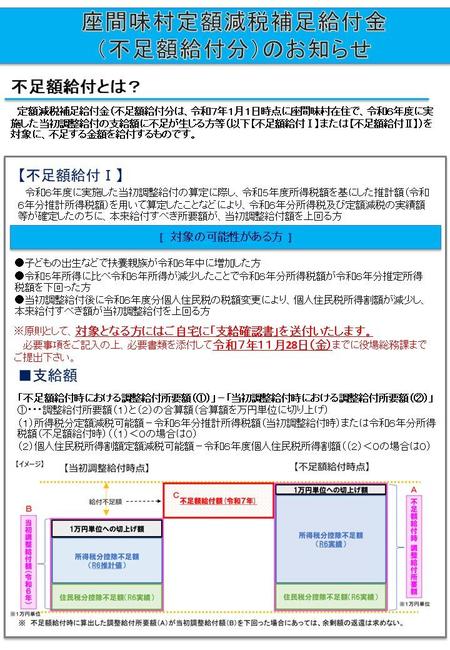

座間味村定額減税補足給付金(不足額給付)支給のお知らせ

座間味村定額減税補足給付金(不足額給付)以下「調整給付金(不足額給付分)」という。)は、低所得者支援及び定額減税補足給付金(調整給付)(以下「調整給付金(当初給分)」という。)の支給額に不足が生じる者等に対し、給付金を支給いたします。

不足額給付とは

定額減税補足給付金(不足額給付分は、令和7年1月1日時点に座間味村在住で、令和6年度に実施した当初調整給付の支給額に不足が生じる方等(以下【不足額給付Ⅰ】または【不足額給付Ⅱ】)を対象に、不足する金額を給付するものです。

対象の可能性がある方

令和6年度に実施した当初調整給付の算定に際し、令和5年度所得税額を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額が、当初調整給付額を上回る方

【不足額給付Ⅰ】

令和6年度に実施した当初調整給付の算定に際し、令和5年度所得税額を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額が、当初調整給付額を上回る方

●子どもの出生などで扶養親族が令和6年中に増加した方

●令和5年所得に比べ令和6年所得が減少したことで令和6年分所得税額が令和6年分推定所得 税額を下回った方

●当初調整給付後に令和6年度分個人住民税の税額変更により、個人住民税所得割額が減少し、本来給付すべき額が当初調整給付を上回る方

■支給額

「不足額給付時における調整給付所要額(①)」-「当初調整給付時における調整給付所要額(②)」

①・・・調整給付所要額(1)と(2)の合算額(合算額を万円単位に切り上げ)

(1)所得税分定額減税可能額-令和6年分推計所得税額(当初調整給付時)または令和6年分所得税額(不足額給付時)((1)<0の場合は0)

(2)個人住民税所得割額定額減税可能額-令和6年度個人住民税所得割額((2)<0の場合は0)

※原則として、対象となる方にはご自宅に「支給確認書」を送付いたします。

必要事項をご記入の上、必要書類を添付して令和7年11月28日(金)までに役場総務課までご提出下さい。

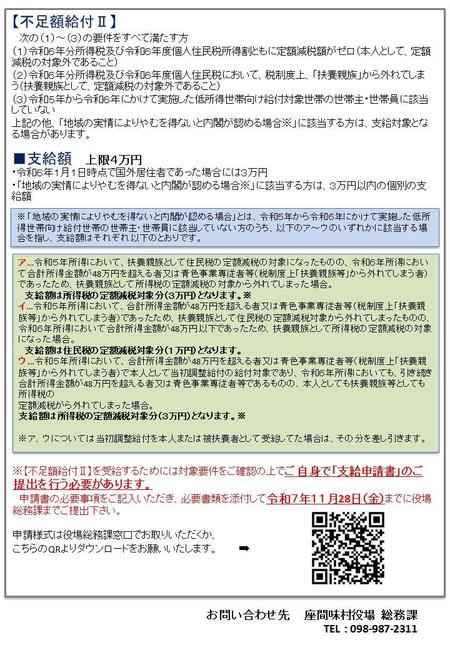

【不足額給付Ⅱ】

次の(1)~(3)の要件をすべて満たす方

(1)令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税額がゼロ(本人として、定額減税の対象外であること)

(2)令和6年分所得税及び令和6年度個人住民税において、税制度上、「扶養親族」から外れてしまう(扶養親族として、定額減税の対象外であること)

(3)令和5年から令和6年にかけて実施した低所得世帯向け給付対象世帯の世帯主・世帯員に該当していない

上記の他、「地域の実情によりやむを得ないと内閣が認める場合※」に該当する方は、支給対象となる場合があります。

■支給額 上限4万円

・令和6年1月1日時点で国外居住者であった場合には3万円

・「地域の実情によりやむを得ないと内閣が認める場合※」に該当する方は、3万円以内の個別の支給額

※【不足額給付Ⅱ】を受給するためには対象要件をご確認の上でご自身で「支給申請書」のご提出を行う必要があります。

申請書の必要事項をご記入いただき、必要書類を添付して令和7年11月28日(金)までに役場総務課までご提出下さい。

新着記事

- 2025/10/23歴史文化・健康づくりセンターの10月の予定のお知らせ

- 2025/10/22座間味村定額減税補足給付金(不足額給付)支給のお知らせ

- 2025/10/17令和7年度沖縄県離島町村職員採用共同試験(1次試験)合格者の発表について

- 2025/10/9令和7年度座間味浄化センター設備改築(更新)工事 一般入札公募について

- 2025/10/8船内広告募集(R7.11~R8.2)について

カテゴリー

アーカイブ